蒙眼狂奔的“医美面膜”刹车了

医用辅料本不是直接面向消费者的产品,随着监管的频繁出手,企业经历阵痛,但“医美面膜”能否回归医用本途其实也存在不确定性,因为市场已被教育起来,完全抽离并不现实,但换个角度,曾经历医用辅料“降维打击”的普通面膜们,或许得到了一个反击机会。

“身在械,心在妆”非长久发展之道。审批流程上合规的二类、三类医疗器械,其营销宣传策略需要更加审慎。

大约在4年前,“医美面膜”横空出世,瞬息便笼络人心,整个行业迅速膨胀,随即乱象滋生,监管接连落锤,“封杀”消息已传遍全网。 所谓“医美面膜”,即“医用皮肤修复敷料”或“医用冷敷贴”,属于医疗器械范畴,大多数都用在激光、刷酸等对皮肤有一定刺激、损伤的临床操作术后皮肤屏障的修复,功效主要为特定情形下的镇定、舒缓、角质层水和保湿。医用敷料等专业称呼远没有“医美面膜”直击人心。因为有医又有美,模糊了化妆品和医疗器械产品边界的“医美面膜”受到追捧,顺势将其使用场景从医美机构拓展到了千家万户,用户群体极速扩容之下,面膜厂商嗅到了商机,积极谋求“械字号”,行业泥沙俱下。

有别于化妆品的审批注册路径,医用敷料属于医疗器械范畴,拿到的是械字批号,在市场上,也有“械字号面膜”一说。2020年,国家药监局发文提示应警惕面膜消费陷阱,明确说不存在“械字号面膜”这一说法。2021年的最后一天,国家药监局发布了该年度最后一条公告——《第一类医疗器械产品目录》,宣告了第一类医用冷敷贴彻底退出市场。

轻医美的走红是所谓“医美面膜”受到市场欢迎的前提,而小红书、抖音等丰富的线上营销渠道是关键推手。人均消费水平逐步提升,国民轻医美消费消费意识迅速觉醒,相对于高客单价、重决策的手术美容项目,大批求美者更青睐被称为“午餐美容”的轻医美项目。

刚刚过去的2021年,中国医美市场规模预计达1846亿元,重回20%以上增长通道,远超医美行业整体增速。此前机构预计到2023年,轻医美市场规模将超2000亿元,占整个医美行业的比重超过三分之二,是手术类市场的2倍以上。

在求美者完成光子嫩肤、激光祛斑、热玛吉、玻尿酸/胶原蛋白注射等轻医美项目后,紧接着就要进行皮肤的修复。这催生了更为广阔的医美级别护肤品市场,医用皮肤修复敷料率先获益。按产品形式分,专业皮肤护理产品分为贴片类和非贴片类,其中贴片类是指通过片状膜布等材料将精华液/成分液敷贴于皮肤上的产品,通常具备清洁、保湿、祛斑、美白、抗皱、修护、舒缓、祛痘等功能。按不同监督管理体系,又可大致分为敷料贴类和贴、膜类(功能性护肤品)两种。

一般而言,“医美面膜”即医用敷料贴片。万联证券多个方面数据显示,中国贴片式医用皮肤修复敷料消费量从2017年的1.61亿片提升至2019年的3.37亿片,年复合增长率高达44.6%。且该市场集中度高,市占率(按销售额计算)排名前7的品牌占据了全市场接近70%的份额,包括敷尔佳、创福康、可复美、荣晟、芙清、绽妍、可孚。

这一销量的增长离不开信息渠道的变革以及Z世代消费大军的加入。调查多个方面数据显示,作为互联网原住民,48.3%的Z世代获取美妆护肤信息的渠道是小红书、微博等社会化媒体,41.1%的人则是通过淘宝、京东等电商平台。

越来越多的求美者选择了轻医美项目,也就有更多人接触到了贴片式医用皮肤修复敷料,便利的线上分享平台成为产品口碑裂变的渠道,一个庞大的市场应运而生。在中国专业护肤品领域,按注册类别分类,医疗器械类敷料市场规模由2016年的2.3亿元增长至2020年的41.8亿元,年复合增长率105.7%,预计2025年规模将达201.4亿元,2020-2025年年复合增长率为37.0%。

相较于妆字号面膜,医用敷料的利润空间更大,单片价格在20~50元左右,甚至更高。这导致在医用敷料生产环节,灰色经营空间也快速增大。 中国医疗器械在监管上实行分类管理,按风险程度由低到高,依次分为第一类(I类)、第二类(II类)和第三类(III类),此前,医用敷料可以在任意一类中注册备案。

相较于门槛较高的二类、三类医疗器械证,不少化妆品生产工厂会通过中介申请医用辅料一类证。据美商社调查发现,医用敷料自有品牌产品方只需注册10类医疗器械类商标品牌,设计完成后交给代工厂完成贴牌制作,品牌方摇身一变成为委托方,就能以总经销的身份来销售所谓“械字号面膜”。

此前谋求科创板上市未果的敷尔佳,正是通过收购手握批证的哈三联全资子公司哈尔滨北星药业有限公司,从经销商身份转正为医用敷料生产商。

透过招商证券研报此前的一组数据可以窥得这一市场的产品格局,截止至2020年6月30日,中国医用皮肤敷料批文中,一类医疗器械占比接近90%,主要为医用冷敷贴;二类医疗器械占比为9.6%,三类医疗器械批文仅个位数。随着去年底新《一类目录》的推出(),在品名举例方面删除了“医用冷敷贴、医用冷敷头带、医用冷敷眼罩、冷敷凝胶”,上述近九成的医用冷敷贴产品将元气大伤。

自2022年1月1日起,一类医疗器械均要按照新《一类目录》实施备案并变更,而对于此前备案的产品,国家药监局给出了过渡期。已经备案为一类医疗器械冷敷贴的产品,如果仍要作为一类医疗器械管理,则需要在4月1日前完成备案信息变更,并向原备案部门提出取消原备案、重新办理第一类医疗器械备案。

拓科生物旗下的荣晟、华南制药旗下医森等都属于一类医疗器械中的医用冷敷贴,属于本次监管变化后要重新备案的产品之列。其实早在2020年1月,国家药监局就曾精确指出不存在“械字号面膜”,医疗器械产品也不能以“面膜”作为其名称,医用敷料的管控开始加码,敷尔佳、创尔生物两家行业头部公司当年业绩都有不同程度的下滑。

3合规与转变不同于日韩的药妆概念,在中国的审批注册分类中,化妆品与医疗器械完全不同,各自适用的广告宣传规定也不尽相同。

目前国内的医用敷料市场是二八法则,几家头部企业占据了大部分市场,其产品合规程度更高,几乎未被新《一类目录》所波及。全拓多个方面数据显示,在我国贴片式医用皮肤修复敷料市场,最受消费者青睐的五大医美面膜品牌市占率达62%,排名第一的敷尔佳在2019年的销售份额为37%,创福康市场占有率为32%。

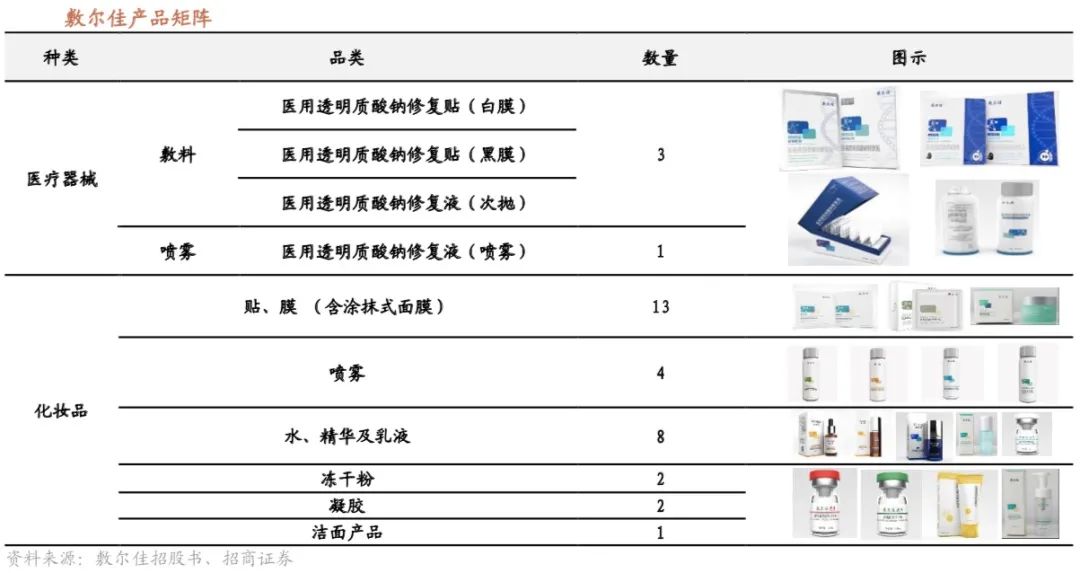

以敷尔佳为例,其产品矩阵包括医疗器械和化妆品两大类,医疗器械分类中有3款医用敷料产品,即医用透明质酸钠修复贴(白膜、黑膜)、医用透明质酸钠修复液(次抛),以及1款喷雾产品,医用透明质酸钠修复液。敷尔佳的白膜、黑膜均已获批国家二类医疗器械批文。

而创尔生物旗下有创福康、创尔美两大品牌,前者用于创面的辅助治疗,以及痤疮、皮炎、湿疹等皮肤过敏疾病的辅助治疗,后者为化妆品品牌。创尔生物推出的胶原贴敷料、胶原蛋白海绵已经拿到医疗器械三类证,胶原贴敷料则拿到了二类证。

按主要功效成份看,根据创尔生物招股书,2019年中国贴片式医用皮肤修复敷料市场中,胶原蛋白、透明质酸钠和其他约各占三分之一。透明质酸钠在护肤品中的市场教育领先于胶原,应用更广泛。创福康是胶原蛋白类敷料的领导品牌,敷尔佳是透明质酸钠类敷料的领导品牌。

“身在械,心在妆”不是长久发展之道。审批流程上合规的二类、三类医疗器械,其营销宣传策略需要更加审慎。因为长期以来,医疗敷料都存在包装模仿化妆品、产品备案/注册信息与宣传不符、宣传夸大失实等问题。2021年是医美行业的监管大年,年中,八部门开启了为期6个月的联合专项整治活动,在这一背景之下,存在合规风险的细致划分领域成为市场关注的重点。

△图片来自互联网 目前,医用敷料行业中,仅旗下拥有薇诺娜品牌(二类证)的贝泰妮是创业板上市公司。去年9月,敷尔佳递表科创板,三板挂牌的创尔生物也停牌递表科创,但在年末,两家公司全部折戟。招股书多个方面数据显示,两家公司的共同点是“重销售、轻研发”。

具体来看,2018年至2021年Q1,敷尔佳的研发费用率不足1%,仅有2名研发人员,同期,销售费率却分别高达33.18%、38.73%、40.38%、43.74%。而创尔生物近三年累计研发投入占比营业收入为5.04%,勉强符合企业申报科创板近三年研发投入占比5%以上的要求。相较于研发,攥在企业手中的医疗器械批文才是其核心壁垒。

医用辅料本不是直接面向消费者的产品,随着监管的频繁出手,企业经历阵痛,但“医美面膜”能否回归医用本途其实也存在不确定性,因为市场已被教育起来,完全抽离并不现实,但换个角度,曾经历医用辅料“降维打击”的普通面膜们,或许得到了一个反击机会。